요즘 운전자보험 해지하려는 분들 많죠? 특히 자동차보험으로 형사합의금, 변호사비가 보장되기 시작하면서, ‘굳이 유지할 필요 있을까?’란 생각이 들기도 해요. 🤔

그런데 잠깐만요! 운전자보험은 단순히 사고 대비용이 아니에요. 5년 이상 유지한 가입자만 누릴 수 있는 숨은 혜택들이 있다는 사실, 알고 계셨나요? 👀

오늘은 운전자보험을 오래 유지했을 때의 보장 강화 혜택, 해지 전 반드시 확인해야 할 특약, 실제 손해 사례까지 모두 정리해드릴게요. 해지 버튼 누르기 전에 꼭 읽어보세요! 🚫

🚦 운전자보험이란?

운전자보험은 자동차사고가 났을 때 형사적 책임이나 법적 비용을 보장받기 위해 가입하는 보장성 보험이에요. 특히 운전 중 인적사고가 발생했을 때 가장 큰 힘이 돼요.

자동차보험은 차량 수리비나 대인·대물 배상 위주고, 운전자 본인의 벌금, 형사합의금, 변호사비용 등은 보장이 안 될 수 있어요. 이 공백을 메워주는 게 바로 운전자보험이에요.

게다가 도로교통법이 강화되면서 사고 시 형사처벌 가능성이 커졌고, 민식이법, 윤창호법 등 법률 개정 이후에는 실형이나 합의가 필수가 되는 경우도 생겼어요.

그래서 단순히 ‘자동차보험 있으니까 괜찮겠지’라는 생각은 위험해요. 운전자보험은 형사 리스크에 대비하는 또 하나의 안전벨트랍니다. 🛡️

📅 5년 이상 유지 시 생기는 혜택

운전자보험은 가입하고 오래 유지할수록 보장 혜택이나 특약 갱신 조건에서 유리한 점이 많아요. 특히 5년 이상 유지 시 아래와 같은 장점이 생기죠. 🎁

- ① 갱신형 특약 보장 수준 유지 – 오래 유지 시 초기 가입 조건으로 갱신되는 경우 있음

- ② 무사고 유지 시 보험료 할인 – 일부 보험사에서 장기 유지자 대상 할인 제공

- ③ 가입 시점의 형사비용 특약 유지 – 현재 신규 가입이 어려운 특약이 계속 적용

- ④ 일정 기간 후 보험료 인상 없이 갱신 가능 – 오래 유지한 고객에게 유리한 조건 제공

이런 이유로, 한 번이라도 특약 갱신 혜택이 들어간 상품이라면 해지 전에 꼭 비교해봐야 해요. 오래 유지된 계약이 오히려 보장이 더 넓을 수 있어요. 🔍

📌 해지 전 꼭 확인해야 할 특약

운전자보험 해지하려는 분이라면, 아래 특약이 포함되어 있는지 꼭 확인하세요. 이 특약들 대부분은 현재 신규 가입이 제한되어 있거나, 보장 한도가 줄어든 상태일 수 있어요.

🧾 주요 특약 구성 & 해지 전 체크포인트

| 특약명 | 보장 내용 | 현재 가입 가능 여부 |

|---|---|---|

| 형사합의금 지원 | 중대 사고 시 최대 3천만 원 이상 보장 | ❌ 축소 또는 폐지 |

| 변호사 선임비용 | 사고 발생 시 최대 500만 원 지급 | ⭕ 가입 가능 (보장 축소) |

| 벌금 보장 | 형사처벌 시 최대 2천만 원 보장 | ❌ 신규 불가 |

| 교통사고처리지원금 | 치사·중상해 사고 발생 시 지급 | ⭕ 대부분 가능 |

이 표에 있는 항목 중 하나라도 내 보험에 들어 있다면, 새로운 보험으로 갈아타기 전에 꼭 전문가 상담을 받아보는 걸 추천해요! 📞

⚠️ 중도 해지 시 손해보는 사례

운전자보험을 오래 유지하면 좋은 점도 있지만, 반대로 중도 해지했을 때 손해 보는 경우도 많아요. 특히 아래와 같은 상황에서 예상치 못한 공백이 발생할 수 있어요. 😰

✔️ 사례 1 – 벌금 특약이 포함된 보험을 해지한 후, 갱신 상품에는 벌금 보장이 아예 빠져 있음

✔️ 사례 2 – 신규 보험은 보장 한도가 절반 수준으로 줄어, 사고 발생 시 부족한 금액은 자비 부담

✔️ 사례 3 – 사고 직후 보험 해지 예정이었지만, 사고 발생일 기준으로 보장 제외 처리됨

보험은 ‘필요할 때 가입’이 아니라, ‘필요한 순간을 대비해 미리 유지’하는 게 핵심이에요. 특히 운전자는 하루하루가 사고 가능성이 있는 만큼, 공백을 만들면 안 돼요. 🚘

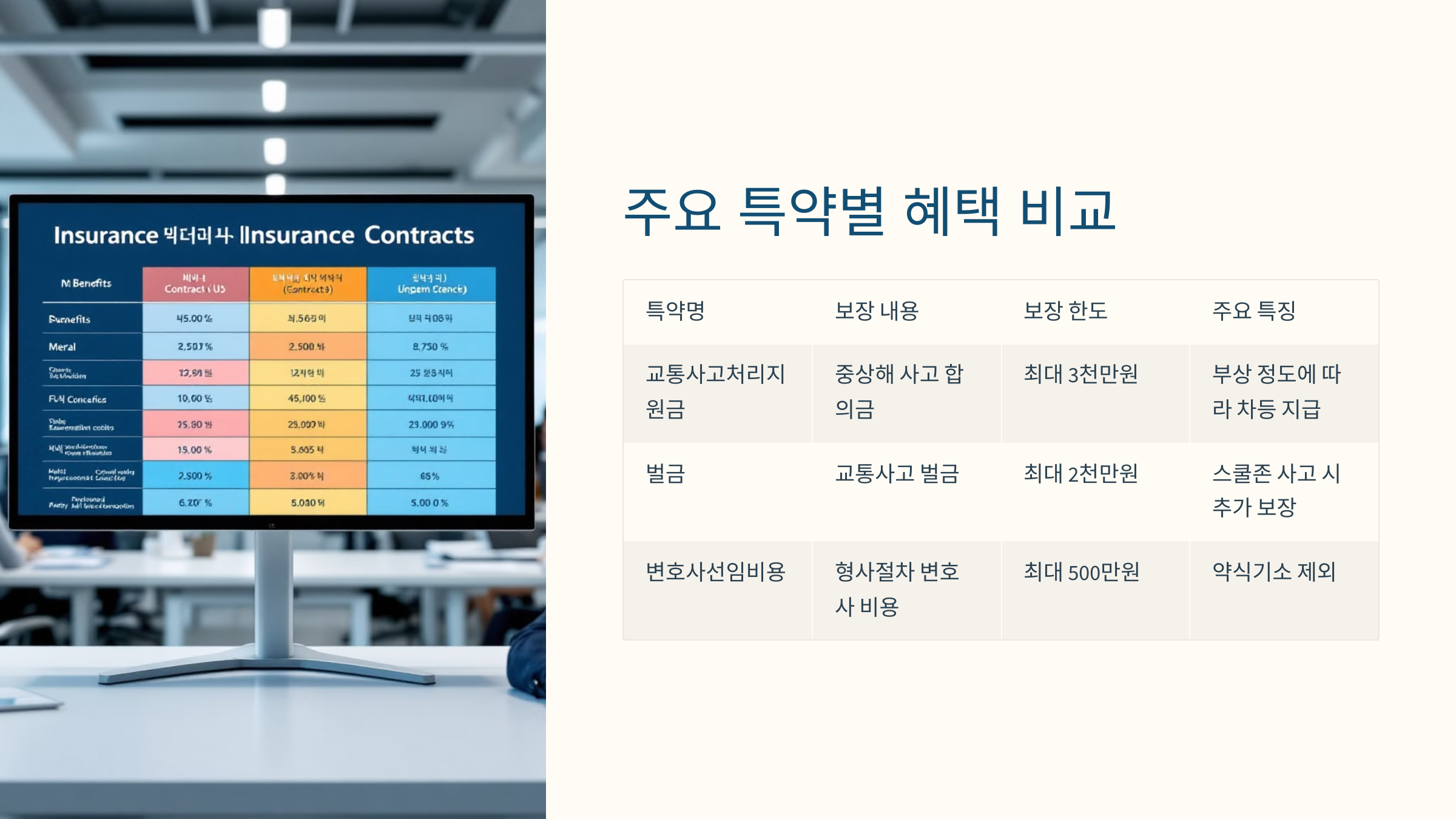

💡 주요 특약별 혜택 비교표

마지막으로 지금 내 운전자보험에 포함된 특약이 얼마나 강력한지 확인해볼 수 있도록 보장 수준 비교표를 준비했어요. 아래 항목은 5년 이상 유지한 계약에서 많이 보이는 내용이에요. 📄

🚗 운전자보험 특약 혜택 요약

| 특약명 | 5년 이상 유지 시 | 신규 가입 시 |

|---|---|---|

| 형사합의금 | 최대 3천만 원 | 최대 1천만 원 |

| 변호사 선임비 | 최대 500만 원 | 최대 300만 원 |

| 벌금 | 최대 2천만 원 | 보장 제외 |

| 교통사고처리지원금 | 상해 등급별 차등 보장 | 동일 |

이처럼 같은 운전자보험이라도 유지 기간에 따라 보장 수준이 완전히 다를 수 있어요. 특히 벌금, 형사합의금 같은 항목은 더 이상 가입이 어려운 경우도 많아서 해지에 신중해야 해요. 🧷

📘 FAQ

Q1. 운전자보험과 자동차보험은 어떻게 다른가요?

자동차보험은 피해자에게 보상, 운전자보험은 본인의 형사책임을 보장해요.

Q2. 10년 전 가입한 운전자보험을 해지해도 되나요?

해지 전 특약 보장 내용과 신규 상품 보장 범위를 반드시 비교해보세요.

Q3. 현재는 벌금 특약이 아예 없나요?

네. 대부분 보험사에서 신규 가입이 어렵고, 과거 상품에만 남아있어요.

Q4. 운전자보험도 세액공제 받을 수 있나요?

보장성 보험으로 연 100만 원 한도 내 세액공제 대상이에요.

Q5. 이중으로 가입돼 있어도 괜찮나요?

중복 보장도 가능하지만, 보장 내용이 겹치지 않게 관리하는 게 좋아요.

Q6. 사고가 없었는데 보험금 받을 수 있나요?

무사고 할인 특약이 있을 경우 일부 보험사는 장기 유지 보너스를 제공해요.

Q7. 만기 후 자동 갱신되면 불이익 없나요?

자동 갱신 시 보험료가 오를 수 있으니 갱신 조건을 꼭 확인하세요.

Q8. 운전자보험 하나만으로 충분할까요?

교통사고 관련 형사적 책임에 한정되기 때문에 실손, 종합보험도 함께 고려하는 게 좋아요.